新華社 2018年08月28日

經過一個月公開征求意見,個稅法草案二審相比一審有何看點?

歷經今年6月初審和為期一個月向社會公開征求意見后,全國人大常委會關于修改個人所得稅法的決定草案提請27日召開的十三屆全國人大常委會第五次會議審議。

6.7萬多人參與、提交意見超過13萬條——個稅法自1980年出臺以來的第七次大修牽動全社會關注。針對群眾關切,草案二審相比一審有何看點?釋放出怎樣的改革信號?

“起征點”確定為每月5000元:此次不調不意味著后續不動

對納稅人而言,繳納個稅最期盼每月能多些減稅。各方意見中,有不少聲音希望在一審稿基礎上,“起征點”還能再提高點。

和一審稿草案相比,決定草案顯示,綜合所得基本減除費用標準,即通常說的“起征點”仍擬按每年6萬元(每月5000元)計算。

每月5000元標準從何而來?如何看待此次“起征點”上調?

據介紹,個稅基本減除費用標準主要依據城鎮居民的人均基本消費支出水平、勞動力負擔系數、居民消費價格指數(CPI)三大要素測算。5000元涵蓋了2018年基本消費支出,還考慮了一定的前瞻性。

財政部部長劉昆在對個稅法修正案草案一審稿作說明時曾指出,每年6萬元的標準綜合考慮了人民群眾消費支出水平增長等各方面因素,并體現了一定前瞻性。

專家表示,一方面要看到此次個稅法大修擬將“起征點”上調至每年6萬元充分考慮了居民消費支出水平的變化;另一方面應從此次個稅改革的歷史性意義角度理性看待“起征點”問題。

中國社科院財經戰略研究院稅收研究室主任張斌說,此次稅法修正的減稅措施包含三方面:一是基本減除費用標準從每月3500元提至5000元,這一扣除標準不是越高越好,從減稅效應來看,標準越高則適用較高稅率的高收入群體減稅額越大;二是低稅率適用的稅率級距擴大,減稅效應更有針對性;三是首次增加專項附加扣除。

他指出,應綜合分析減稅效應,而不是僅僅盯在“起征點”上。“個稅改革目的是要更好地調節收入分配,讓低收入者少繳稅、高收入者多繳稅,稅負才更公平。”

“此次修法邁出我國個稅轉向綜合征稅的重要一步,給工薪階層減負的關鍵要素不再只是‘起征點’。”北京大學經濟學院財政系主任劉怡也表示,根據草案,“起征點”提高的同時,引入教育、醫療、住房等方面的專項附加扣除,并擴大適用低稅率范圍。幾項措施綜合施策,給普通工薪階層帶來的減負力度遠超單純上調“起征點”。

記者以月入1萬元測算,扣除3500元的基本減除費用,再按2000元左右扣除“三險一金”專項扣除和法律規定的其他扣除費用,在不考慮專項附加扣除情況下,現有稅制下每月需繳納345元個稅;

改革后,基本減除費用標準提至每月5000元,“三險一金”專項扣除繼續保留的同時,低檔稅率級距拉大,納稅人只需繳納90元,降幅超過70%。如果加上增加的專項附加扣除項目,扣除額實際高于每月5000元,減負力度會更大。

此外,個稅“起征點”是動態調整的,此次不調不意味著后續不動。根據國民經濟和社會發展的實際情況,“起征點”問題還會結合逐步擴大綜合征稅范圍、完善費用扣除、優化稅率結構等改革進程統籌考慮。

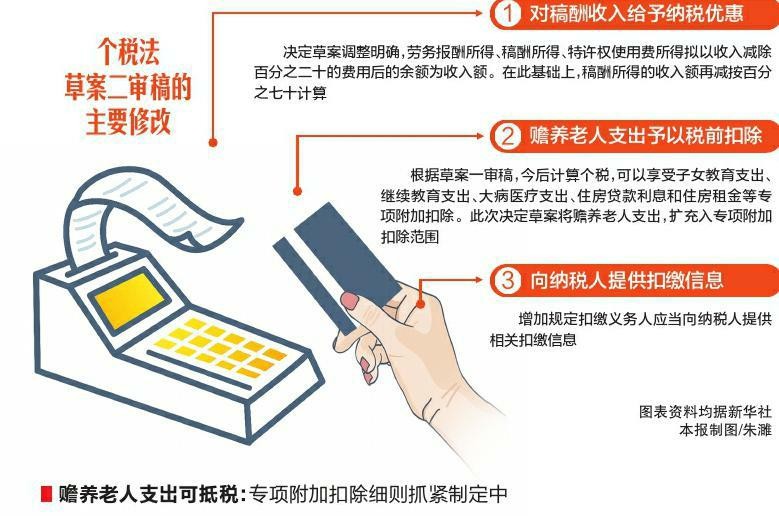

贍養老人支出可抵稅:專項附加扣除細則抓緊制定中

專項附加扣除,這個看似專業的術語和每個人息息相關,也是個稅法第七次大修的一個亮點。

根據草案一審稿,今后計算個稅,在扣除基本減除費用標準和“三險一金”等專項扣除外,還可以享受子女教育支出、繼續教育支出、大病醫療支出、住房貸款利息和住房租金等專項附加扣除。

值得關注的是,此次決定草案將社會關注度較高的贍養老人支出,擴充入專項附加扣除范圍。為更好維護法律權威,還明確專項附加扣除“具體范圍、標準和實施步驟由國務院確定,并報全國人民代表大會常務委員會備案”。

全國人大憲法和法律委員會綜合多方意見后表示,允許贍養老人支出稅前扣除,旨在弘揚尊老孝老的傳統美德,充分考慮我國人口老齡化日漸加快,工薪階層獨生子女家庭居多、贍養老人負擔較重等實際情況。

全國老齡辦數據顯示,到2017年底,我國60歲及以上老年人口2.41億,占總人口比重17.3%。預計到2050年前后,這一比例將達34.9%。

中國法學會副會長張蘇軍說,把養老負擔納入專項附加扣除,不僅考慮了個人負擔的差異性和稅制公平,還有利于弘揚中華傳統美德。現實中,有的人以工作忙、時間少、負擔重等理由,孝老敬老不夠,增加這一專項附加扣除后,為人子女也多了一份不能推托的義務和責任。

據了解,為更好發揮個稅調節收入分配作用,很多國家在征收個稅時都引入類似的扣除。

此次個稅法大修無疑是我國第一次在個稅中引入專項附加扣除概念,相比政策本身,6項專項附加扣除政策具體如何落地更受關注。

國家稅務總局稅收科學研究所所長李萬甫說,草案將專項附加扣除的項目在稅法中明確,體現了稅收要素法定的精神。下一步應通過法律授權,在實施條例中盡早明確專項附加扣除項目的具體范圍和標準,確保稅法更規范公平,真正惠及百姓。

記者了解到,目前相關部門正抓緊完善細化政策,初步考慮在標準制定上要適當考慮地區差異因素,但公平起見,將主要采取限額或定額扣除辦法,而非據實扣除,并在政策設計上盡量考慮今后個體報稅的便利化,盡量減少單一收入來源的納稅人自主申報。

45%最高稅率維持不變:減稅向中低收入傾斜

13萬多條意見中,有不少關注修改后的個稅稅率,其中45%的最高稅率是否下調也成為意見焦點之一。有聲音認為最高稅率偏高,不利于高端人才引進,甚至反而強化了高收入人群的避稅動機,典型方式就是“錢在企業,少拿工資”。

此次決定草案沿用了草案一審稿的內容,維持3%到45%的新稅率級距不變。

“累進稅率表中最高邊際稅率決定著對納稅人高收入段的調節力度,這個稅率越高,越有利于社會的收入分配公平。”中國人民大學財金學院教授朱青說,考慮到近些年來一直較高的基尼系數,決定草案維持45%的最高邊際稅率不變,體現了國家借助個稅縮小收入分配差距的決心。

朱青介紹,目前國際上個人所得稅(中央和地方)邊際稅率比我國低的國家有,但高的也有。如2017年經合組織國家35個成員國中,個稅最高稅率高于或與我國水平持平的就有澳大利亞、比利時、法國、德國、日本、荷蘭等多個國家。

朱青認為,關鍵是一個國家應依據本國國情,按照自己對公平和效率的偏好合理確定最高邊際稅率,讓稅收的公平與效率達到一種理想的平衡。

歷經此次修法,個稅的部分稅率級距進一步優化調整,決定草案擬擴大3%、10%、20%三檔低稅率的級距,縮小25%稅率的級距,30%、35%、45%三檔較高稅率級距不變。

遼寧大學法學院院長楊松說,稅率級距調整后,絕大多數按月領工資的納稅人,實際稅負都會下降。收入越少的減稅幅度越大;收入較多的減稅幅度較小,但實際減的錢并不少。對部分高收入人群,工薪所得往往不是其主要收入來源,關鍵要采取一些行之有效的征管措施,維持一定的稅收調節力度,進而促進經濟包容性增長。